Plazo para Comunicar el Fallecimiento al Banco: Guía Completa y Requisitos

Cuando una persona fallece, además del dolor emocional, se presentan múltiples trámites legales y administrativos que deben ser atendidos con prontitud. Uno de los procesos más importantes es comunicar el fallecimiento al banco donde la persona tenía cuentas, préstamos o cualquier otro producto financiero. ¿Sabías que hacerlo a tiempo puede evitar complicaciones legales y facilitar la gestión del patrimonio? En esta guía completa descubrirás cuál es el plazo para comunicar el fallecimiento al banco, qué documentos necesitas, y cómo proceder para que todo se realice de forma ordenada y sin contratiempos.

Entender el procedimiento y los requisitos para informar el deceso a la entidad financiera es fundamental para evitar cargos indebidos, bloquear cuentas, o resolver dudas sobre la herencia. Aquí desglosamos cada aspecto clave: desde el momento en que debes notificar, hasta los documentos imprescindibles y los pasos a seguir según distintos tipos de cuentas y productos bancarios. Así podrás actuar con seguridad y evitar errores comunes que suelen retrasar la administración del patrimonio.

¿Por qué es importante comunicar el fallecimiento al banco a tiempo?

El primer paso para manejar las finanzas de una persona fallecida es informar al banco. Pero, ¿qué ocurre si no se hace con rapidez? Las consecuencias pueden ser variadas y afectar tanto a los herederos como al propio banco. En esta sección analizamos por qué es vital cumplir con el plazo para comunicar el fallecimiento al banco y qué ventajas trae hacerlo correctamente.

Evitar movimientos no autorizados en las cuentas

Una vez que el banco tiene conocimiento del fallecimiento, procede a bloquear las cuentas del titular para evitar movimientos fraudulentos o indebidos. Si no se comunica el deceso a tiempo, podrían seguir realizándose transacciones, retiros o pagos que complican la liquidación del patrimonio. Por ejemplo, tarjetas de débito o crédito pueden seguir siendo usadas por terceros sin que el banco lo sepa, generando problemas legales y financieros.

Imagina que un familiar sigue utilizando la tarjeta sin autorización; esto no solo afecta el monto disponible, sino que puede generar deudas que deberán ser aclaradas posteriormente. Por eso, notificar rápidamente protege el patrimonio y garantiza transparencia en el proceso sucesorio.

Facilitar la gestión del patrimonio y herencia

Comunicar el fallecimiento en el plazo establecido permite que el banco prepare la documentación necesaria para la sucesión, como certificados de saldo, estados de cuenta y otros documentos que serán útiles para los herederos o albaceas. Esto agiliza trámites legales como la presentación del testamento o la solicitud de herencia.

Por ejemplo, si se notifica a tiempo, el banco puede entregar un certificado de deuda o saldo que servirá para que los herederos conozcan exactamente el estado financiero del fallecido. Esto evita disputas y confusiones posteriores.

Evitar cargos o comisiones innecesarias

Las cuentas bancarias suelen generar comisiones por mantenimiento o servicios. Si no se informa el fallecimiento, estas comisiones pueden seguir aplicándose, generando gastos innecesarios que reducen el patrimonio a repartir. Además, algunos bancos aplican penalizaciones si detectan movimientos irregulares posteriores al deceso.

Por eso, informar el fallecimiento dentro del plazo evita que el banco siga aplicando cargos, bloqueando la cuenta y deteniendo cobros hasta que se resuelva la situación legal.

¿Cuál es el plazo para comunicar el fallecimiento al banco?

El plazo para comunicar el fallecimiento al banco no siempre está regulado por ley con un tiempo exacto, pero existen recomendaciones y prácticas comunes que conviene respetar para evitar inconvenientes. En esta sección detallamos cuánto tiempo tienes para hacer esta comunicación y qué factores influyen en ese plazo.

Plazos generales recomendados

Por lo general, se recomienda notificar al banco el fallecimiento dentro de los primeros 15 a 30 días posteriores al deceso. Este rango permite que el banco pueda bloquear cuentas y gestionar la información sin que se generen movimientos indebidos. Algunas entidades financieras establecen sus propios plazos en los contratos o condiciones de uso.

Por ejemplo, si un familiar fallece y no se comunica al banco en el primer mes, puede que se generen intereses, comisiones o movimientos que compliquen la sucesión. En cambio, comunicarlo antes de esos 30 días facilita el control y evita problemas posteriores.

Factores que pueden modificar el plazo

El plazo puede variar según la legislación local, el tipo de producto bancario, o la situación particular de la cuenta. Por ejemplo, en algunos países, para ciertos productos como préstamos o hipotecas, es obligatorio informar en un plazo más corto para evitar penalizaciones.

Además, si la cuenta está asociada a servicios digitales, es posible que el banco tenga mecanismos automáticos para detectar la inactividad o fallecimiento, pero la comunicación formal sigue siendo necesaria para liberar responsabilidades.

Consecuencias de no comunicar en tiempo

Si se incumple el plazo para comunicar el fallecimiento al banco, pueden generarse problemas como:

- Movimientos no autorizados que dificultan la sucesión.

- Acumulación de comisiones o intereses.

- Demoras en la liberación de fondos o activos.

- Problemas legales con terceros o el propio banco.

Por ello, aunque el plazo exacto pueda variar, la mejor práctica es informar lo antes posible para evitar estos inconvenientes.

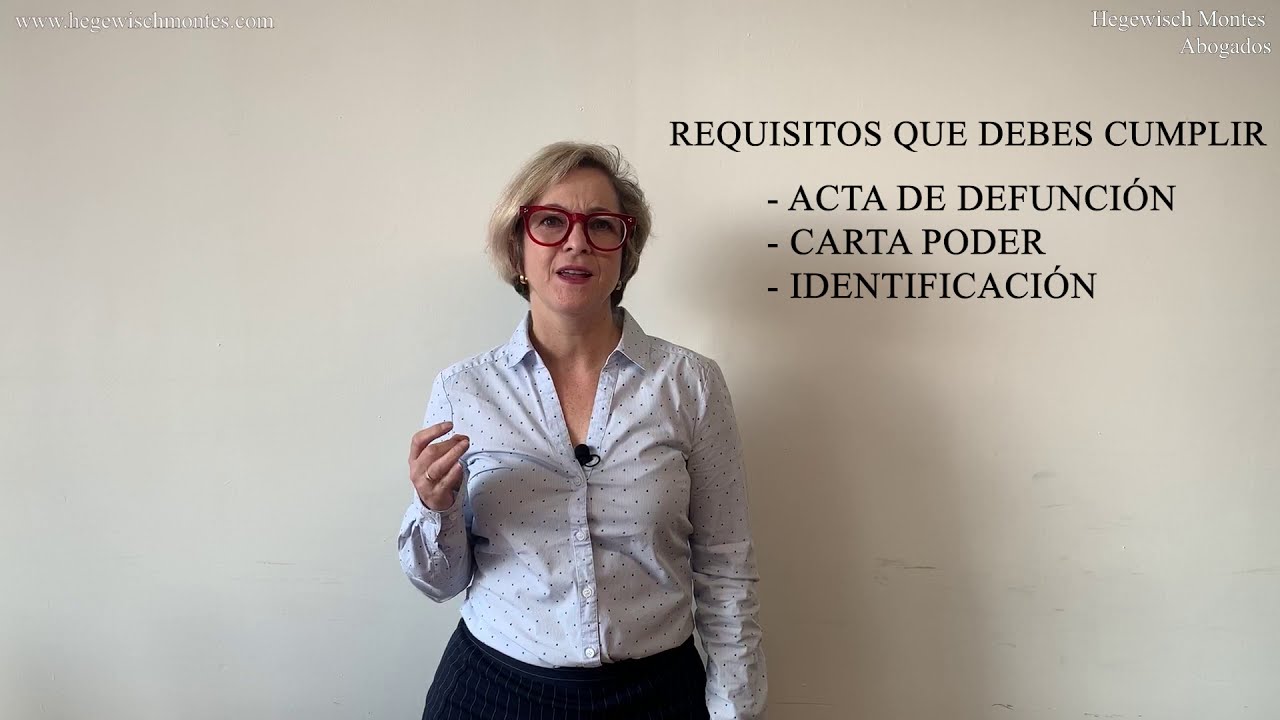

Documentos necesarios para comunicar el fallecimiento al banco

Una vez decidido informar al banco, es fundamental contar con la documentación adecuada para que el trámite se realice sin contratiempos. En esta sección te contamos qué papeles debes presentar y cómo prepararlos para facilitar la gestión.

Certificado de defunción

El documento más importante es el certificado de defunción, que acredita legalmente el fallecimiento del titular de la cuenta. Este certificado debe ser original o copia certificada, y puede ser expedido por el registro civil o autoridad competente.

El banco suele requerir este certificado para bloquear las cuentas y comenzar la gestión de sucesión. Es importante que el certificado sea reciente y esté correctamente emitido para evitar rechazos o demoras.

Documento de identidad del fallecido

Además del certificado, necesitarás presentar el documento de identidad oficial del fallecido, como DNI, pasaporte o cédula. Esto permite al banco identificar con precisión al titular y cotejar la información con sus registros.

En algunos casos, si la persona tenía varias cuentas o productos, el banco puede solicitar documentos adicionales que permitan identificar todas las vinculaciones financieras.

Documentos de los herederos o representantes legales

Para que el banco pueda entregar información o realizar movimientos posteriores, debe verificar la identidad y legitimidad de las personas que actúan en nombre del fallecido. Por eso, será necesario presentar:

- Documento de identidad de los herederos o albaceas.

- Testamento o acta de declaración de herederos.

- Poder notarial, si aplica.

Estos documentos demuestran quiénes están autorizados para solicitar información, retirar fondos o cerrar cuentas.

Procedimiento para comunicar el fallecimiento al banco

Una vez reunida la documentación, es momento de conocer cómo realizar la comunicación formal al banco. Aquí te explicamos los pasos más comunes para que puedas actuar con confianza y sin errores.

Contacto inicial con la entidad financiera

Lo primero es notificar al banco. Puedes hacerlo de varias formas, dependiendo de la entidad:

- Visita presencial: Acudir a la sucursal con la documentación.

- Teléfono o atención al cliente: Algunas entidades permiten iniciar el trámite por llamada.

- Plataformas digitales: En ciertos casos, el banco ofrece formularios online para notificar el fallecimiento.

Es recomendable acudir personalmente para entregar documentos originales y aclarar dudas en el momento.

Entrega y verificación de documentos

El banco revisará la documentación presentada para asegurarse de su validez. Esto puede incluir la comprobación del certificado de defunción, la identidad del fallecido y la autorización de los herederos. Si falta algún documento, te lo harán saber para que puedas completarlo.

La revisión puede tardar varios días hábiles, dependiendo del banco y la complejidad del caso.

Bloqueo y gestión de cuentas y productos

Una vez aceptada la comunicación, el banco procederá a:

- Bloquear las cuentas del fallecido para evitar movimientos.

- Emitir certificados de saldo o deuda.

- Asesorar sobre los pasos siguientes para la sucesión.

Es importante mantener contacto con el banco para recibir actualizaciones y resolver cualquier duda que surja durante el proceso.

Casos especiales: préstamos, tarjetas y productos conjuntos

No todas las cuentas y productos bancarios se gestionan igual tras el fallecimiento. En esta sección te contamos cómo manejar situaciones particulares y qué debes tener en cuenta.

Préstamos y deudas pendientes

Si el fallecido tenía préstamos o créditos activos, es fundamental comunicar el fallecimiento para que el banco suspenda cobros y revise las condiciones. En muchos casos, la deuda pasa a los herederos o al seguro de vida, si existe.

Por ejemplo, si había un crédito hipotecario, el banco puede solicitar la documentación para negociar pagos o liberar la hipoteca según la herencia. No hacerlo puede derivar en cobros indebidos o intereses acumulados.

Tarjetas de crédito y débito

Las tarjetas asociadas al fallecido deben ser bloqueadas inmediatamente para evitar su uso fraudulento. El banco suele cancelar las tarjetas al recibir la comunicación formal, pero es recomendable informar también a las compañías emisoras.

Si otras personas tenían tarjetas adicionales vinculadas, se deberá aclarar si continúan activas o también deben ser canceladas.

Cuentas conjuntas y productos compartidos

En cuentas conjuntas, la comunicación del fallecimiento puede generar cambios en la titularidad o bloqueo parcial. El banco revisará el contrato para determinar si el otro titular mantiene el control o si es necesario iniciar sucesión.

Este caso es frecuente en parejas o familiares que compartían una cuenta corriente o de ahorro. Por eso, es clave conocer las condiciones para evitar sorpresas.

Consejos prácticos para agilizar el trámite con el banco

Para que el proceso de comunicar el fallecimiento al banco sea lo más sencillo posible, te ofrecemos algunos consejos que te ayudarán a evitar errores y ahorrar tiempo.

Reúne todos los documentos antes de acudir

Antes de contactar al banco, asegúrate de tener completos y en orden todos los documentos necesarios: certificado de defunción, DNI, testamento, poderes y cualquier otro. Esto evitará viajes o llamadas adicionales y hará que el trámite sea más ágil.

Consulta con un abogado o asesor sucesorio

Si la situación es compleja o hay varios herederos, contar con asesoría legal puede facilitar la comunicación con el banco y evitar conflictos. Un profesional te guiará sobre qué documentos presentar y cómo actuar.

Pregunta sobre los plazos y procedimientos específicos del banco

Cada entidad puede tener políticas propias, por lo que es recomendable preguntar directamente sobre los plazos para comunicar el fallecimiento y los pasos a seguir. Esto evitará malentendidos y te dará claridad.

Guarda copias de toda la documentación entregada

Siempre conserva copias físicas o digitales de los documentos que entregues al banco y los acuses de recibo. Esto te servirá como respaldo en caso de discrepancias o problemas futuros.

¿Puedo comunicar el fallecimiento al banco por teléfono o correo electrónico?

Algunas entidades permiten iniciar la comunicación telefónicamente o por correo electrónico, pero generalmente solicitan la entrega presencial o por correo certificado de la documentación original, como el certificado de defunción. Esto garantiza la validez del trámite y evita fraudes.

¿Qué pasa si no notifico el fallecimiento al banco a tiempo?

No comunicar el fallecimiento puede generar movimientos no autorizados, acumulación de comisiones y retrasos en la sucesión. Además, puede complicar la gestión legal del patrimonio y causar conflictos entre herederos o con el banco.

¿Los herederos deben presentar el testamento para retirar dinero?

Normalmente, para disponer de los fondos, el banco requiere el testamento o la declaración de herederos que acredite quiénes tienen derecho a la herencia. Sin esta documentación, no podrán liberar los fondos.

¿Se bloquean automáticamente las cuentas al comunicar el fallecimiento?

Una vez que el banco recibe la comunicación y verifica los documentos, suele bloquear las cuentas para evitar movimientos. Este bloqueo es temporal hasta que se resuelva la sucesión o se entreguen los fondos a los herederos.

¿Qué sucede con los productos bancarios conjuntos tras el fallecimiento de uno de los titulares?

En cuentas conjuntas, la normativa y el contrato determinan si el otro titular conserva el control o si es necesario iniciar la sucesión. Por lo general, el banco permite que el titular sobreviviente continúe usando la cuenta, pero puede solicitar documentación adicional.

¿Se debe comunicar el fallecimiento a otros servicios vinculados al banco?

Sí, es recomendable informar también a entidades relacionadas, como compañías de seguros, emisores de tarjetas o gestores de inversiones, para que actualicen la información y suspendan servicios o cobros.

¿Puedo gestionar todo el trámite en línea?

Algunos bancos ofrecen plataformas digitales para iniciar el proceso, pero por la naturaleza legal y documental, suele ser necesario presentar documentos originales en sucursal o por correo. Consulta con tu banco las opciones disponibles.