<pension con 28 años cotizados: guía completa para calcular tu jubilación anticipada

¿Sabías que puedes acceder a una pensión con 28 años cotizados y planificar tu jubilación anticipada? Esta posibilidad resulta cada vez más relevante para quienes han dedicado buena parte de su vida laboral a cotizar y desean conocer sus opciones para retirarse antes de la edad legal. Entender cómo se calcula la pensión con 28 años cotizados, qué requisitos se deben cumplir y cuáles son las implicaciones económicas es fundamental para tomar decisiones acertadas y evitar sorpresas en el futuro.

En esta guía completa para calcular tu jubilación anticipada, te explicaremos paso a paso cómo funciona el sistema de pensiones, qué factores influyen en el importe final y qué alternativas tienes según tu historial laboral. Además, aclararemos dudas comunes y te ofreceremos ejemplos prácticos para que puedas visualizar mejor tu situación. Si estás pensando en dejar de trabajar antes de tiempo o simplemente quieres saber cuánto te corresponde con 28 años cotizados, aquí encontrarás toda la información que necesitas.

¿Qué significa tener 28 años cotizados y cómo afecta a tu pensión?

Tener 28 años cotizados quiere decir que has aportado a la Seguridad Social durante ese periodo, ya sea de forma continua o acumulada. Este dato es clave para determinar tu derecho a la pensión y la cuantía que recibirás. Sin embargo, no es el único factor que se tiene en cuenta. Vamos a ver con detalle qué implica esta cifra y cómo influye en el proceso de jubilación anticipada.

Requisitos mínimos para acceder a la pensión contributiva

Para obtener una pensión contributiva en España, el sistema exige un mínimo de años cotizados. Actualmente, ese mínimo es de 15 años, de los cuales al menos 2 deben estar dentro de los últimos 15 años antes de la jubilación. Con 28 años cotizados, superas ampliamente este requisito, lo que te permite acceder a la pensión sin problemas.

No obstante, si decides jubilarte anticipadamente, el sistema aplicará ciertos coeficientes reductores que disminuyen la cuantía final. Esto ocurre porque la pensión se calcula en función de la edad y los años cotizados, y salir antes de la edad legal implica una penalización económica. Por eso, es fundamental entender cómo se determinan esos descuentos y cuál es el impacto real en tu pensión.

La edad legal de jubilación y su relación con los años cotizados

La edad legal de jubilación en España está en proceso de aumento gradual y depende de los años cotizados. Por ejemplo, para quienes han cotizado menos de 37 años y 6 meses, la edad legal es 66 años y 4 meses, mientras que para quienes superan esa cifra, se puede jubilar a los 65 años.

Con 28 años cotizados, la edad legal será la estándar (actualmente 66 años y 4 meses o la que corresponda según el año), y para jubilarte antes deberás cumplir ciertos requisitos adicionales o acogerte a modalidades específicas de jubilación anticipada. Esto implica que, aunque tengas una base sólida de cotización, es posible que no puedas acceder a la jubilación anticipada sin penalizaciones o sin cumplir condiciones especiales.

Cálculo de la pensión con 28 años cotizados: factores clave

Calcular la pensión con 28 años cotizados implica considerar varias variables, desde la base reguladora hasta los coeficientes reductores por jubilación anticipada. Entender estos conceptos te ayudará a prever cuánto recibirás y planificar mejor tu retiro.

Base reguladora: ¿qué es y cómo se calcula?

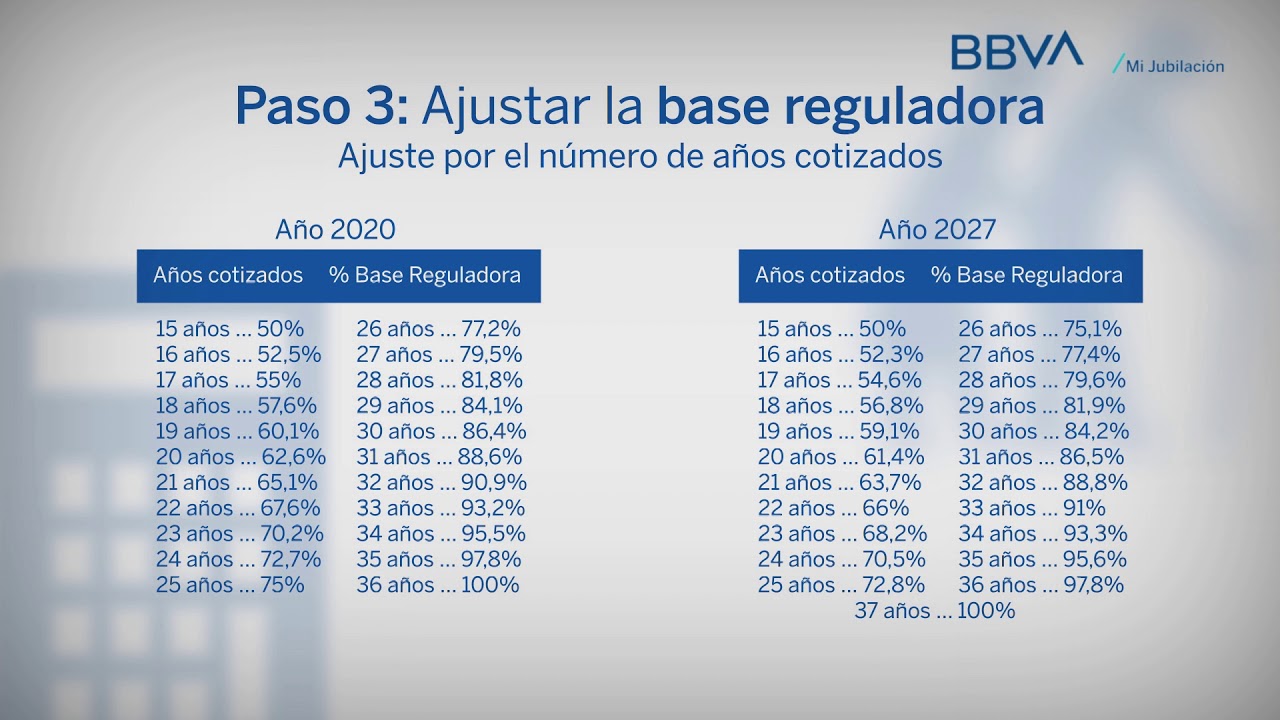

La base reguladora es el promedio de las bases de cotización que has tenido durante un periodo determinado. Actualmente, se calcula tomando en cuenta los últimos 25 años cotizados, ajustando cada año para tener en cuenta la inflación y otros factores. Este promedio determina la cuantía base sobre la que se aplican los porcentajes para obtener la pensión.

Si tienes 28 años cotizados, se considerarán los últimos 25 años para calcular esta base, por lo que los tres años anteriores no influirán directamente. Esto significa que, aunque hayas cotizado durante 28 años, el cálculo se basa en un periodo fijo para todos, lo que puede beneficiar o perjudicar dependiendo de tu historial salarial.

Porcentaje aplicable según los años cotizados

La pensión se calcula aplicando un porcentaje a la base reguladora que varía según los años cotizados. Para tener derecho al 100% de la base reguladora, actualmente se exigen 37 años y 6 meses cotizados o más. Con 28 años cotizados, el porcentaje será menor y se calcula siguiendo una tabla progresiva:

- Con 15 años cotizados, se obtiene aproximadamente un 50% de la base reguladora.

- Entre 15 y 25 años, el porcentaje aumenta gradualmente.

- De 25 a 37 años y 6 meses, el porcentaje continúa incrementándose hasta llegar al 100%.

Con 28 años, estarías en un tramo intermedio, lo que puede situar tu pensión en torno al 70-80% de la base reguladora, aunque este porcentaje exacto depende de los años concretos y meses cotizados.

Impacto de la jubilación anticipada en la cuantía final

Si optas por jubilarte antes de la edad legal, el sistema aplica coeficientes reductores que disminuyen la pensión. Estos coeficientes varían según el número de meses de adelanto y los años cotizados. Cuanto más anticipada sea la jubilación, mayor será la penalización.

Por ejemplo, si decides jubilarte dos años antes con 28 años cotizados, es posible que la reducción sea de un 8-10% aproximadamente. Además, existen coeficientes adicionales si la jubilación anticipada es voluntaria o involuntaria, cada uno con condiciones específicas. Por eso, calcular la pensión con 28 años cotizados y jubilación anticipada requiere analizar estas variables para saber exactamente cuánto recibirás.

Modalidades de jubilación anticipada con 28 años cotizados

Existen diferentes vías para acceder a la jubilación anticipada, cada una con sus requisitos y particularidades. Con 28 años cotizados, algunas opciones pueden estar disponibles, mientras que otras no. Veamos las principales modalidades y cómo se aplican en tu caso.

Jubilación anticipada voluntaria

La jubilación anticipada voluntaria permite retirarse hasta dos años antes de la edad legal, siempre que se cumplan ciertos requisitos mínimos de cotización. Para esta modalidad, se exige un mínimo de 35 años cotizados, por lo que con 28 años no podrías acogerte a esta opción.

Esto significa que, aunque hayas cotizado durante 28 años, no tienes acceso a la jubilación anticipada voluntaria, salvo que completes más años de cotización o cambien las normativas. En estos casos, se aplican coeficientes reductores importantes que disminuyen la pensión final.

Jubilación anticipada involuntaria

La jubilación anticipada involuntaria está destinada a quienes han perdido su empleo de forma no voluntaria y tienen al menos 33 años cotizados. Nuevamente, con 28 años cotizados no se cumple el requisito mínimo, por lo que esta modalidad tampoco estaría disponible.

Sin embargo, existen casos especiales para trabajadores con discapacidad o situaciones de exclusión social que pueden flexibilizar estos requisitos. Es importante consultar cada caso individualmente para saber si existe alguna excepción aplicable.

Otras opciones y jubilación parcial

Si no puedes acogerte a la jubilación anticipada, podrías valorar la jubilación parcial, que permite compatibilizar trabajo y pensión. Esta modalidad requiere cumplir ciertos requisitos de cotización y edad, y puede ser una forma de ir reduciendo la jornada laboral antes de retirarte completamente.

Además, hay regímenes especiales para ciertos colectivos como trabajadores del mar, artistas o empleados públicos, con condiciones particulares para la jubilación anticipada. Con 28 años cotizados, es posible que algunas de estas opciones sean accesibles según tu sector laboral.

Ejemplos prácticos para calcular tu pensión con 28 años cotizados

Veamos algunos ejemplos para entender mejor cómo se calcula la pensión con 28 años cotizados y qué diferencias hay si decides jubilarte a la edad legal o anticipadamente.

Ejemplo 1: Jubilación a la edad legal

Supongamos que tienes 60 años, has cotizado 28 años y tu base reguladora es de 1.500 euros mensuales. Al cumplir la edad legal de jubilación (por ejemplo, 66 años y 4 meses), podrías acceder a la pensión sin coeficientes reductores.

Si el porcentaje aplicable para 28 años cotizados es del 75%, tu pensión mensual sería:

- 1.500 euros x 75% = 1.125 euros

Este sería el importe bruto aproximado que recibirías cada mes, sin penalizaciones.

Ejemplo 2: Jubilación anticipada dos años antes

Si decides jubilarte a los 64 años, dos años antes de la edad legal, se aplicaría un coeficiente reductor del 6% por cada año anticipado (12% en total). Por tanto, la pensión se calcularía así:

- Pensión base: 1.500 euros x 75% = 1.125 euros

- Reducción por anticipación: 1.125 euros x 12% = 135 euros

- Pensión final: 1.125 euros – 135 euros = 990 euros

Este ejemplo ilustra cómo la jubilación anticipada reduce la cuantía final, aunque permite dejar de trabajar antes.

Consejos para optimizar tu pensión con 28 años cotizados

Si tienes 28 años cotizados y quieres maximizar tu pensión o planificar una jubilación anticipada, hay estrategias que puedes considerar para mejorar tus condiciones.

Seguir cotizando para aumentar el porcentaje

Una forma clara de aumentar la pensión es seguir cotizando para llegar al mínimo de años necesarios para el 100% de la base reguladora, es decir, 37 años y 6 meses. Cada año adicional incrementa el porcentaje aplicable, lo que se traduce en una pensión más alta.

Por ejemplo, pasar de 28 a 33 años cotizados puede aumentar tu porcentaje de pensión de un 75% a un 85%, lo que supone un incremento significativo en la cuantía mensual.

Revisar bases de cotización y aportaciones

Es importante que revises tus bases de cotización y, si es posible, incrementes tus aportaciones para mejorar la base reguladora. Esto se puede lograr mediante contratos con mayor salario o complementos de cotización.

Cuanto mayor sea la base reguladora, mayor será la pensión, incluso con el mismo número de años cotizados. Por eso, analizar tu historial y buscar oportunidades para aumentar las bases es una buena práctica.

Consultar asesoramiento especializado

Las normativas de pensiones pueden cambiar y cada caso es particular. Por ello, es recomendable consultar con expertos o utilizar simuladores oficiales para obtener cálculos personalizados y actualizados sobre tu pensión con 28 años cotizados y opciones de jubilación anticipada.

¿Puedo jubilarme anticipadamente con solo 28 años cotizados?

Con 28 años cotizados, no puedes acogerte a la jubilación anticipada voluntaria ni involuntaria, ya que ambas modalidades requieren un mínimo de 33 o 35 años cotizados. Sin embargo, sí puedes jubilarte a la edad legal correspondiente y cobrar la pensión que te corresponda según tus años cotizados.

¿Cómo afecta jubilarme antes a la cuantía de mi pensión con 28 años cotizados?

Si decides jubilarte antes de la edad legal, la Seguridad Social aplica coeficientes reductores que disminuyen la pensión. Por cada año anticipado, la pensión puede reducirse entre un 6% y un 8%, dependiendo de la modalidad. Con 28 años cotizados, estas reducciones se aplican sobre un porcentaje de base reguladora inferior al 100%, lo que reduce aún más la cuantía final.

¿Qué es la base reguladora y por qué es importante?

La base reguladora es el promedio de tus bases de cotización durante los últimos años (actualmente 25) y es la base para calcular tu pensión. Cuanto más alta sea, mayor será la pensión, independientemente de los años cotizados. Por eso, mantener bases de cotización elevadas es fundamental para optimizar tu jubilación.

¿Puedo mejorar mi pensión con 28 años cotizados si sigo trabajando más años?

Sí, seguir trabajando y cotizando aumenta el número de años cotizados y puede elevar el porcentaje aplicable a la base reguladora, incrementando tu pensión. Además, si tus bases de cotización aumentan, la base reguladora será mayor, lo que también beneficia la cuantía final.

¿Qué opciones tengo si quiero jubilarme antes pero no cumplo los años mínimos cotizados?

Si no cumples los años mínimos para jubilación anticipada, puedes considerar la jubilación a la edad legal o la jubilación parcial si cumples los requisitos. También existen regímenes especiales para ciertos colectivos o situaciones de discapacidad que pueden ofrecer alternativas. Es recomendable informarte sobre tu caso concreto para valorar estas opciones.

¿Cómo puedo calcular mi pensión con 28 años cotizados de forma precisa?

Para un cálculo preciso, puedes utilizar simuladores oficiales que piden datos como años cotizados, bases de cotización y fecha prevista de jubilación. También puedes acudir a la Seguridad Social para solicitar un informe personalizado. Esto te permitirá conocer la cuantía estimada y planificar mejor tu retiro.

¿Qué documentos necesito para solicitar mi pensión con 28 años cotizados?

Para solicitar la pensión, debes presentar tu DNI o NIE, el certificado de vida laboral, y en algunos casos, documentación adicional como el libro de familia o justificantes de cotización. Es importante tener toda la documentación actualizada y consultar con la Seguridad Social los requisitos específicos según tu situación.