La Pensión de Viudedad es Contributiva: Guía Completa y Requisitos 2024

Perder a un ser querido no solo implica un profundo impacto emocional, sino también cambios importantes en la situación económica. En España, la pensión de viudedad es un derecho que protege a quienes han perdido a su cónyuge o pareja de hecho, garantizando un ingreso que ayuda a sobrellevar esta etapa. Pero, ¿sabes que la pensión de viudedad es contributiva? Esto significa que está vinculada a las cotizaciones que el fallecido realizó durante su vida laboral.

En esta guía completa y actualizada para 2024, vamos a explorar todo lo que necesitas saber sobre la pensión de viudedad contributiva: desde quiénes pueden acceder a ella, cuáles son los requisitos legales, cómo se calcula, hasta las novedades más recientes que afectan a este derecho. Si te interesa conocer cómo funciona este sistema de protección social, qué documentación debes presentar o qué condiciones debes cumplir, estás en el lugar adecuado. Acompáñanos en este recorrido que aclarará todas tus dudas y te permitirá tomar decisiones informadas.

¿Qué es la Pensión de Viudedad Contributiva?

La pensión de viudedad es una prestación económica que se concede a la persona que queda viuda o viudo tras el fallecimiento de su pareja, siempre que el fallecido haya cotizado previamente a la Seguridad Social. La clave está en que esta pensión es contributiva, lo que implica que su concesión y cuantía dependen directamente de las cotizaciones realizadas por el causante.

Características principales

Para entender bien esta pensión, conviene destacar algunos aspectos esenciales:

- Vinculación a las cotizaciones: Solo se concede si el fallecido ha cumplido con ciertos períodos mínimos de cotización.

- Destinada al cónyuge o pareja de hecho: Puede beneficiarse el cónyuge legalmente reconocido o la pareja de hecho inscrita.

- Protección económica continuada: Busca garantizar un ingreso estable tras la pérdida del sostén familiar.

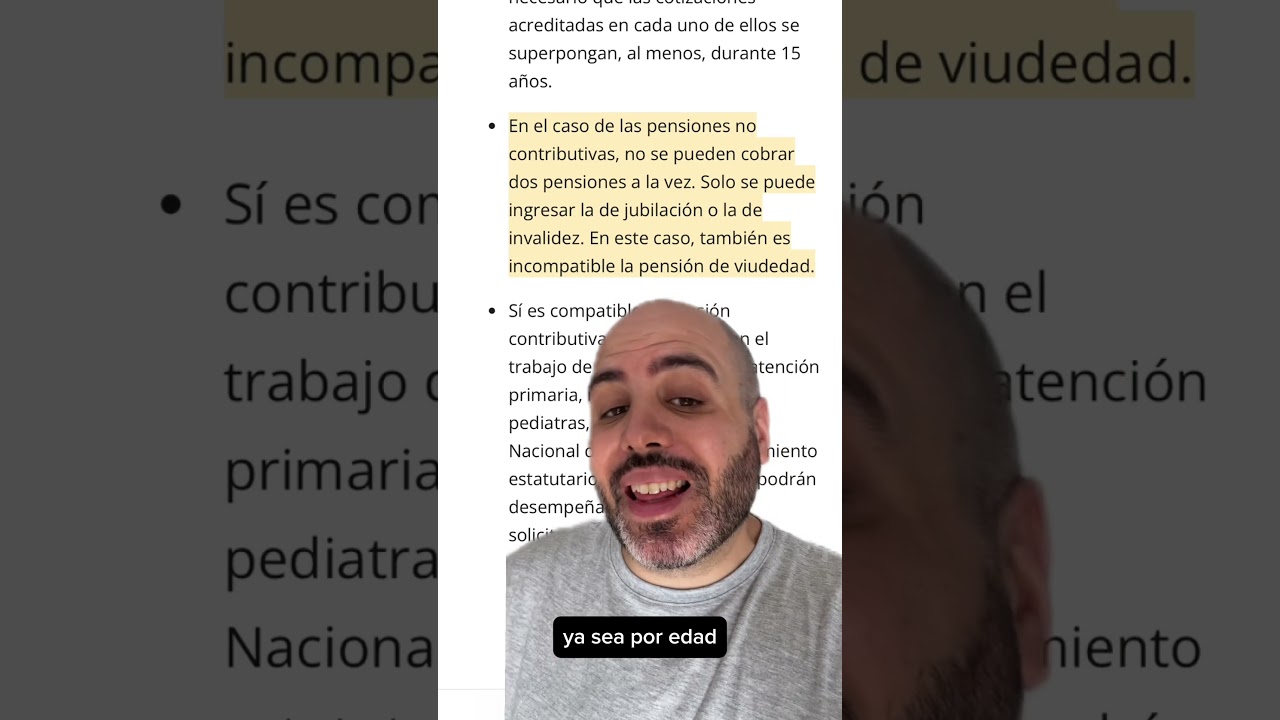

- Compatibilidad: La pensión puede ser compatible con otras prestaciones, aunque con ciertas limitaciones.

En resumen, la pensión de viudedad contributiva es un derecho social que actúa como un seguro que se ha ido «pagando» con las cotizaciones a lo largo de la vida laboral del fallecido.

Diferencias con la pensión no contributiva

Es común que se confunda la pensión de viudedad contributiva con la no contributiva, pero hay diferencias notables:

- Requisitos: La contributiva exige que el fallecido haya cotizado un tiempo mínimo, mientras que la no contributiva se concede en casos de necesidad económica, sin importar las cotizaciones.

- Cuantía: La contributiva suele ser mayor porque se calcula en función de las bases de cotización del causante.

- Duración: La contributiva puede ser vitalicia o temporal, según circunstancias, mientras que la no contributiva tiene reglas distintas de concesión y duración.

Por tanto, si estás buscando información sobre la pensión de viudedad es contributiva, recuerda que se trata de un derecho ligado al historial laboral del fallecido, y que este factor condiciona tanto el acceso como la cuantía.

Requisitos para Solicitar la Pensión de Viudedad Contributiva en 2024

¿Qué condiciones debes cumplir para poder acceder a esta prestación? En 2024, la Seguridad Social mantiene una serie de requisitos que garantizan que la pensión llegue a quienes realmente tienen derecho.

Condiciones del causante (fallecido)

Para que la pensión de viudedad contributiva se conceda, el fallecido debe haber cumplido ciertos criterios relacionados con sus cotizaciones y situación laboral:

- Periodo mínimo de cotización: Generalmente, debe haber cotizado al menos 500 días dentro de los 5 años anteriores al fallecimiento.

- Edad y causa del fallecimiento: Si el fallecido tenía menos de 65 años y no cumplía el periodo mínimo, se valoran otras circunstancias, como estar en alta o situación asimilada al alta en el momento del fallecimiento.

- En caso de muerte por accidente o enfermedad profesional: Se puede conceder la pensión aunque no se cumpla el periodo mínimo de cotización.

Estos requisitos buscan asegurar que la pensión se otorgue a quienes han estado protegidos por la Seguridad Social y que han contribuido al sistema.

Condiciones del beneficiario

No basta que el causante cumpla los requisitos; el beneficiario también debe acreditar su derecho:

- Relación con el causante: Debe ser cónyuge, pareja de hecho registrada o, en ciertos casos, ex cónyuge con derecho a pensión compensatoria.

- No estar separado legalmente: La pensión se concede solo si no existe separación legal o si se mantiene derecho económico tras divorcio.

- Convivencia o dependencia económica: En algunas situaciones se exige que el beneficiario haya convivido con el fallecido o dependiera económicamente de él.

- Compatibilidad con otros ingresos: En ciertos casos, la pensión puede reducirse o suspenderse si el beneficiario tiene ingresos elevados.

Estos criterios garantizan que la ayuda llegue a quien realmente la necesita y evita fraudes o abusos.

Documentación necesaria para la solicitud

Cuando vayas a solicitar la pensión, deberás presentar una serie de documentos que acrediten los requisitos mencionados:

- Certificado de defunción del causante.

- Libro de familia o certificado de matrimonio o inscripción de pareja de hecho.

- Documento Nacional de Identidad (DNI) o NIE del solicitante.

- Historial de cotizaciones del fallecido, que suele gestionar la Seguridad Social automáticamente.

- En caso de divorcio, sentencia judicial con pensión compensatoria.

- Declaración de ingresos o rentas del beneficiario.

Contar con toda esta documentación facilita el trámite y evita retrasos en la concesión.

Cálculo y Cuantía de la Pensión de Viudedad Contributiva

Una de las preguntas más frecuentes es cómo se determina el importe que recibirás mensualmente. La pensión de viudedad contributiva se calcula en función de las bases de cotización del fallecido y de ciertos porcentajes establecidos por la ley.

Base reguladora

La base reguladora es el punto de partida para calcular la pensión. Se obtiene a partir de las cotizaciones del causante durante un período concreto, que suele ser de los últimos años trabajados.

Para 2024, la Seguridad Social utiliza las bases de cotización de los últimos 24 meses anteriores al fallecimiento para establecer esta base reguladora, dividiendo la suma total por 28 (los meses que se consideran para calcular la mensualidad, incluyendo pagas extra).

Este promedio refleja la capacidad económica que tenía el causante y permite ajustar la pensión a su nivel de ingresos previo.

Porcentaje aplicado y cuantía final

Una vez calculada la base reguladora, se aplica un porcentaje para determinar la cuantía de la pensión:

- Generalmente, el porcentaje es del 52% de la base reguladora. Esto significa que el beneficiario recibirá un poco más de la mitad de lo que cotizaba el fallecido.

- Si el beneficiario tiene cargas familiares: El porcentaje puede subir hasta un 60%, para ayudar a quienes tienen hijos u otras responsabilidades.

- Compatibilidad con otras pensiones: Si el beneficiario recibe otra pensión, puede haber ajustes para evitar duplicidades excesivas.

Por ejemplo, si la base reguladora es de 1.200 euros mensuales, la pensión básica será de 624 euros (52%). Si el beneficiario tiene cargas familiares, esta cuantía podría aumentar hasta 720 euros.

Revisión y actualización

La pensión de viudedad contributiva se actualiza cada año conforme al Índice de Precios al Consumo (IPC), lo que protege el poder adquisitivo del beneficiario frente a la inflación.

Además, si cambian las circunstancias familiares o económicas, se puede solicitar una revisión para ajustar la pensión.

Duración y Compatibilidad de la Pensión de Viudedad

¿Sabes cuánto tiempo puedes cobrar la pensión de viudedad contributiva? La duración y compatibilidad con otras ayudas son aspectos clave para planificar tu futuro económico tras la pérdida de tu pareja.

Duración de la pensión

En la mayoría de los casos, la pensión de viudedad contributiva es vitalicia, es decir, se cobra de forma indefinida mientras se cumplan los requisitos. Sin embargo, existen situaciones en las que la prestación puede ser temporal:

- Casos de parejas no casadas ni registradas: El derecho puede limitarse a un periodo de tiempo determinado.

- Si el beneficiario vuelve a casarse: Generalmente se pierde el derecho a la pensión de viudedad.

- Cuando el beneficiario tiene una edad muy joven: Puede establecerse una duración limitada, especialmente si no hay cargas familiares.

Por tanto, es fundamental conocer tu situación particular para entender cuánto tiempo podrás disfrutar de esta prestación.

Compatibilidad con otras prestaciones

La pensión de viudedad contributiva puede coexistir con otras ayudas, pero con ciertas condiciones:

- Compatibilidad con pensiones propias: Si el beneficiario tiene derecho a una pensión propia (por jubilación o incapacidad), puede cobrar ambas, pero la suma no puede superar ciertos límites.

- Trabajo y pensión: Si el beneficiario trabaja y recibe ingresos, la pensión puede reducirse o suspenderse en función de la cuantía ganada.

- Otras prestaciones sociales: En general, la pensión de viudedad es compatible con ayudas sociales, aunque algunas tienen topes de ingresos.

Por ejemplo, si una persona viuda está jubilada, puede percibir ambas pensiones, pero la suma total no debe superar el 150% de la base reguladora del fallecido.

Cómo Solicitar la Pensión de Viudedad Contributiva en 2024

El proceso para solicitar la pensión de viudedad contributiva es sencillo, pero es importante seguir los pasos correctos para evitar retrasos o problemas.

Pasos para presentar la solicitud

- Reunir la documentación: Ten a mano todos los documentos que acrediten tu derecho.

- Solicitar cita previa: Puedes pedir cita en la Seguridad Social para acudir a sus oficinas o gestionar el trámite online.

- Presentar la solicitud: Rellena el formulario oficial y entrega la documentación requerida.

- Esperar resolución: La Seguridad Social dispone de un plazo para contestar, que suele ser de unos 90 días.

- Revisión o recurso: Si la respuesta es negativa, puedes presentar un recurso o solicitar una revisión.

Es recomendable hacer un seguimiento del trámite y conservar copias de todos los documentos entregados.

Plazos y consideraciones importantes

El plazo para solicitar la pensión de viudedad contributiva es de 3 meses desde la fecha del fallecimiento, aunque puede admitirse fuera de este plazo si se justifican causas razonables.

Solicitar la pensión a tiempo es crucial para evitar perder parte de la prestación, ya que la Seguridad Social no abona cantidades anteriores a la solicitud.

Además, en caso de duda, es útil asesorarse en los centros de la Seguridad Social o a través de servicios de información pública para conocer detalles específicos de tu caso.

¿Puedo cobrar la pensión de viudedad si estaba separado legalmente de mi pareja?

En general, si estás separado legalmente, no tienes derecho a la pensión de viudedad, salvo que exista una pensión compensatoria establecida judicialmente que te reconozca ese derecho. Es importante que esta pensión compensatoria esté vigente y que el fallecido estuviera obligado a pagarla en el momento de su muerte.

¿Qué pasa si el fallecido no tenía el periodo mínimo de cotización?

Si el causante no cumple el periodo mínimo de cotización, normalmente no se concede la pensión contributiva. Sin embargo, hay excepciones, como si la muerte fue por accidente laboral o enfermedad profesional, donde el requisito de cotización puede flexibilizarse. También existe la posibilidad de solicitar ayudas no contributivas en casos de necesidad.

¿Se puede cobrar la pensión de viudedad y trabajar al mismo tiempo?

Sí, puedes trabajar y cobrar la pensión de viudedad contributiva, pero si tus ingresos laborales superan ciertos límites, la pensión puede reducirse o suspenderse temporalmente. Es importante informar a la Seguridad Social sobre tu situación laboral para evitar sanciones o devoluciones posteriores.

¿Qué ocurre si me vuelvo a casar después de recibir la pensión?

Si te vuelves a casar, pierdes automáticamente el derecho a seguir cobrando la pensión de viudedad contributiva. Esto se debe a que la pensión está vinculada a la relación con el causante. En caso de divorcio o nulidad del nuevo matrimonio, podrías solicitar la reanudación de la pensión.

¿Cómo afecta la pensión de viudedad a los impuestos?

La pensión de viudedad está sujeta al Impuesto sobre la Renta de las Personas Físicas (IRPF), por lo que debes incluirla en tu declaración anual. Dependiendo de tu situación personal y otras rentas, puede afectar la cantidad a pagar o la devolución que recibas. Es recomendable consultar con un asesor fiscal para optimizar tu declaración.

¿Puedo renunciar a la pensión de viudedad?

Sí, puedes renunciar voluntariamente a la pensión de viudedad si consideras que no la necesitas o si prefieres que no afecte a otras prestaciones que recibas. La renuncia debe hacerse de forma expresa y por escrito ante la Seguridad Social. Ten en cuenta que, una vez renunciada, no podrás reclamarla más adelante.

¿Qué diferencias hay entre la pensión de viudedad contributiva y la de orfandad?

La pensión de viudedad contributiva se concede al cónyuge o pareja de hecho tras el fallecimiento del causante, mientras que la pensión de orfandad está destinada a los hijos o menores dependientes. Ambas dependen de las cotizaciones del fallecido, pero tienen requisitos y cuantías distintas, pensadas para cubrir diferentes necesidades familiares.