Cómo Calcular la Pensión de Viudedad: Guía Completa y Actualizada 2024

Perder a un ser querido es una experiencia dura, y entender los derechos que te corresponden puede ser complicado en medio del duelo. La pensión de viudedad es un apoyo económico esencial para muchas personas, pero calcularla correctamente puede generar dudas. ¿Sabes cómo se determina esta prestación? ¿Qué factores influyen en su cuantía? En esta guía completa y actualizada para 2024, te explicamos paso a paso cómo calcular la pensión de viudedad, qué requisitos debes cumplir y qué aspectos legales debes tener en cuenta para proteger tus derechos.

A lo largo de este artículo descubrirás no solo la fórmula para calcular la pensión, sino también los distintos tipos de pensión de viudedad, los requisitos legales, cómo afecta la base reguladora y qué particularidades considerar según la situación personal. Si quieres tener claro cuánto puedes recibir y cómo gestionar este derecho, aquí encontrarás toda la información necesaria con ejemplos prácticos y explicaciones sencillas.

¿Qué es la Pensión de Viudedad y Quién Puede Solicitarla?

Antes de entrar en cálculos y números, es fundamental entender qué es la pensión de viudedad y quién tiene derecho a ella. Este tipo de pensión forma parte de las prestaciones de la Seguridad Social y busca garantizar un sustento económico a quienes pierden a su cónyuge o pareja de hecho.

Definición y Objetivo de la Pensión de Viudedad

La pensión de viudedad es una prestación contributiva que se concede a la persona que ha estado unida matrimonialmente o en pareja de hecho con un trabajador o pensionista fallecido. Su objetivo es compensar la pérdida de ingresos que la muerte del cónyuge genera, ayudando a mantener un nivel de vida digno.

Este derecho nace del sistema de protección social y está regulado para asegurar que quienes dependían económicamente del fallecido no queden desamparados.

Requisitos para Ser Beneficiario

No todos los cónyuges o parejas pueden acceder automáticamente a esta pensión. Para solicitarla, generalmente se deben cumplir los siguientes requisitos:

- Estar legalmente casado o registrado como pareja de hecho con el fallecido.

- Que el fallecido haya cotizado a la Seguridad Social un mínimo de tiempo (normalmente 500 días en los últimos 5 años, aunque hay excepciones).

- No haber causado baja en el régimen de la Seguridad Social por baja voluntaria en los últimos cinco años.

- En algunos casos, acreditar dependencia económica o convivencia previa.

Además, existen situaciones especiales, como en el caso de divorciados, donde el excónyuge puede tener derecho a esta pensión si existen compensaciones económicas derivadas del fallecido.

¿Quiénes Quedan Excluidos?

Algunas personas no pueden acceder a la pensión de viudedad, como:

- Personas que no acrediten la relación legal con el fallecido.

- Quienes hayan sido separados judicialmente sin derecho a pensión compensatoria.

- Beneficiarios que estén recibiendo otra pensión incompatible.

Conocer estas condiciones es crucial para evitar trámites innecesarios y aclarar expectativas.

La Base Reguladora: Clave para Calcular la Pensión de Viudedad

La base reguladora es el punto de partida para determinar cuánto se cobrará por la pensión de viudedad. Es un concepto que representa la media de las bases de cotización del fallecido durante un período determinado.

¿Qué Es la Base Reguladora y Cómo se Calcula?

La base reguladora es el promedio de las bases de cotización que tuvo el trabajador durante un tiempo concreto, normalmente los últimos 24 meses antes de la fecha de fallecimiento. Estas bases reflejan la cantidad sobre la que el trabajador cotizó a la Seguridad Social, y por tanto, su nivel de ingresos.

Para calcularla, se suman todas las bases de cotización de los últimos 24 meses y se divide entre 28 (que es el número de meses equivalente a 2 años y 4 meses, considerando ajustes). Este cálculo puede variar si la persona estaba en situación de alta o en otras circunstancias especiales.

Ejemplo Práctico de Cálculo de la Base Reguladora

Imagina que un trabajador tuvo las siguientes bases de cotización mensuales (en euros) durante los últimos 24 meses: 1.500 € cada mes. La suma total sería 1.500 € x 24 = 36.000 €. Dividido entre 28, la base reguladora sería aproximadamente 1.285,71 €.

Este valor será la referencia para aplicar el porcentaje que determine la cuantía final de la pensión de viudedad.

Particularidades en Casos Especiales

Si el fallecido tenía períodos de baja por incapacidad temporal, maternidad o paternidad, estos se consideran para el cálculo de la base reguladora. También, si se trata de trabajadores autónomos, la base se calcula según las cotizaciones que hayan realizado, que pueden variar.

Cuantía de la Pensión de Viudedad: Cómo se Determina

Una vez calculada la base reguladora, el siguiente paso es aplicar el porcentaje que corresponde para obtener la pensión de viudedad. Este porcentaje puede variar según la legislación vigente y circunstancias personales.

Porcentaje General Aplicable

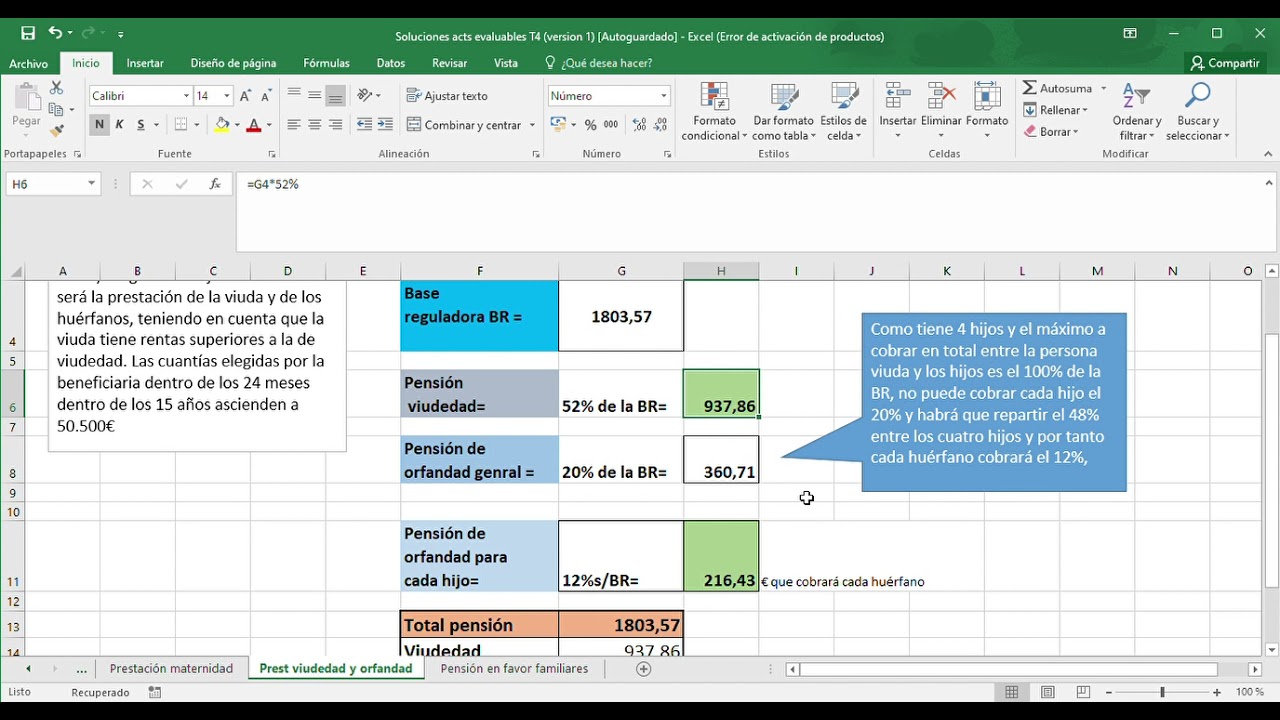

En 2024, el porcentaje estándar para la pensión de viudedad es el 52% de la base reguladora del fallecido. Esto significa que, si la base reguladora es de 1.285,71 €, la pensión mensual sería de aproximadamente 668,57 €.

Este porcentaje puede aumentar hasta el 60% si se cumplen ciertos requisitos, como:

- El beneficiario tiene cargas familiares.

- La pensión se compatibiliza con un trabajo a tiempo parcial.

- El beneficiario tiene una discapacidad reconocida.

Ejemplo de Cálculo con Incremento

Siguiendo el ejemplo anterior, si el beneficiario tiene cargas familiares y le corresponde el 60%, la pensión sería 1.285,71 € x 60% = 771,43 € mensuales.

Casos en los que la Pensión se Reduce o se Suspende

Existen situaciones en las que la pensión puede reducirse, como cuando el beneficiario trabaja a tiempo completo y supera ciertos límites de ingresos. También puede suspenderse si se contrae nuevo matrimonio o pareja de hecho, salvo excepciones.

Tipos de Pensión de Viudedad y sus Características

La pensión de viudedad no es única; existen diferentes modalidades según la situación del beneficiario y el fallecido.

Pensión de Viudedad Contributiva

Es la más común y se concede a quienes cumplen los requisitos de cotización. Su cuantía depende de la base reguladora y el porcentaje aplicable. Se paga de forma vitalicia mientras se mantengan las condiciones.

Pensión de Viudedad No Contributiva

Se concede a personas que no tienen derecho a la contributiva, pero que carecen de recursos suficientes. Requiere cumplir ciertos requisitos económicos y de residencia. Su importe es fijo y se actualiza anualmente.

Pensión de Viudedad en Parejas de Hecho

Para las parejas de hecho, el acceso a la pensión de viudedad depende de la inscripción oficial en el registro correspondiente y de acreditar convivencia estable y duradera. La cuantía y requisitos pueden variar según la comunidad autónoma.

Cómo Solicitar la Pensión de Viudedad y Documentación Necesaria

Solicitar la pensión de viudedad implica seguir un procedimiento administrativo con plazos y documentación específicos.

Plazos para Solicitar la Pensión

Lo ideal es presentar la solicitud en los primeros 15 días hábiles tras el fallecimiento, aunque se puede hacer hasta cinco años después. Cuanto antes se solicite, antes se podrá comenzar a percibir la prestación.

Documentos Necesarios para la Solicitud

- Certificado de defunción.

- Libro de familia o certificado de matrimonio.

- Documento que acredite la relación de pareja de hecho, si aplica.

- Documento Nacional de Identidad (DNI) o equivalente del solicitante.

- Certificado de cotizaciones del fallecido.

- Formulario oficial de solicitud cumplimentado.

Dónde y Cómo Presentar la Solicitud

La solicitud puede presentarse en las oficinas de la Seguridad Social, a través de su sede electrónica o por correo postal. En caso de dudas, es recomendable acudir a un profesional o asesor para evitar errores que retrasen la tramitación.

Aspectos Legales y Consideraciones Importantes para 2024

La legislación sobre pensiones puede cambiar, y en 2024 hay novedades que conviene conocer para calcular correctamente la pensión de viudedad.

Actualizaciones Normativas Relevantes

En 2024, se han incorporado ajustes en los requisitos de cotización y en los porcentajes aplicables para incentivar la protección social a familias vulnerables. Además, se han reforzado las medidas para incluir a parejas de hecho registradas en todo el territorio nacional.

Compatibilidades y Compatibilidades con Otras Prestaciones

La pensión de viudedad puede ser compatible con otros ingresos, pero existen límites. Por ejemplo, si trabajas a tiempo completo, la pensión puede reducirse. También se debe tener en cuenta la incompatibilidad con ciertas pensiones de jubilación o incapacidad.

¿Qué Sucede si Hay Discrepancias o Reclamaciones?

Si la cuantía asignada no coincide con lo esperado, o si se deniega la pensión, es posible presentar recursos administrativos o judiciales. Es importante contar con asesoría para presentar la documentación adecuada y defender los derechos.

¿Puedo cobrar la pensión de viudedad si no estaba casado pero convivía con mi pareja?

Sí, si están registrados oficialmente como pareja de hecho y cumplen los requisitos de convivencia y cotización, puedes solicitar la pensión de viudedad. La acreditación de la relación es fundamental, y varía según la comunidad autónoma. Sin registro, el derecho es más difícil de demostrar.

¿Qué pasa si el fallecido no tenía suficientes años cotizados?

Si el fallecido no cumplía con el mínimo de cotización para la pensión contributiva, el beneficiario podría acceder a una pensión no contributiva, siempre que cumpla con los requisitos económicos y de residencia. Esta pensión es de menor cuantía y tiene condiciones específicas.

¿La pensión de viudedad se puede perder si me vuelvo a casar?

Generalmente, sí. Al contraer nuevo matrimonio o pareja de hecho, la pensión de viudedad se suspende, salvo excepciones como pensiones compensatorias o acuerdos especiales. Esto busca evitar duplicidades en la protección económica.

¿Cómo afecta la discapacidad a la pensión de viudedad?

Si el beneficiario tiene reconocida una discapacidad igual o superior al 65%, puede tener derecho a un incremento en el porcentaje aplicado a la base reguladora, aumentando así la cuantía de la pensión. Además, puede acceder a otras ayudas complementarias.

¿Puedo trabajar y cobrar la pensión de viudedad a la vez?

Sí, pero si trabajas a tiempo completo y tus ingresos superan ciertos límites, la pensión puede reducirse o suspenderse. En cambio, trabajar a tiempo parcial suele ser compatible y puede incluso aumentar la cuantía en algunos casos. Es importante informar a la Seguridad Social para evitar sanciones.

¿Cuánto tarda en pagarse la pensión tras la solicitud?

El tiempo varía, pero normalmente la Seguridad Social tarda entre uno y tres meses en resolver y comenzar a pagar la pensión de viudedad. Si la documentación está completa y no hay incidencias, el proceso suele ser más rápido.

¿Qué debo hacer si creo que el cálculo de mi pensión es incorrecto?

Lo primero es solicitar un informe detallado a la Seguridad Social para revisar la base reguladora y el porcentaje aplicado. Si detectas errores, puedes presentar una reclamación administrativa. En caso de no resolver favorablemente, existe la opción de acudir a la vía judicial.